车船使用牌照税和船舶吨税

出处:按学科分类—经济 经济管理出版社《中国涉外税务手册》第467页(5683字)

一、车船使用牌照税

车船使用牌照税是对行驶于国家公共道路的车辆,航行于国内河流湖泊或领海口岸的船舶,按其种类、大小,实行定额征收的一种税。现仅就外商投资企业、外国企业和外籍人员的车辆船舶征税。

(一)车船使用牌照税的纳税人,凡在中国境内拥有并使用车船的外商投资企业、外国企业;华侨和台湾、香港、澳门同胞投资兴办的企业;以及外籍个人、台湾、香港、澳门同胞个人,为车船使用牌照税的纳税人。

车船使用牌照税的开征地区,由省、自治区、直辖市人民政府确定。

外国船舶及外商租用中国船舶,仍征吨税,不纳车船使用牌照税。

经核准停驶、撤毁的车、船,可以不纳车船使用牌照税。

(二)车船使用牌照税的征税对象。车船使用牌照税的征税对象是外商投资企业、外国企业;华侨和台湾、香港、澳门同胞投资兴办的企业;以及外籍个人、台湾、香港、澳门同胞个人使用的应缴纳车船使用牌照税的车辆和船舶。按机动车和非机动车,机动船和非机动船分类,实行定额征收。

(三)车船使用牌照税的计税标准。车船使用牌照税按车船的辆数或吨位数为其计税标准。归纳起来有三种:

1.载重汽车和各种机动船按净吨位计税;

2.除载重汽车以外的其他车辆按辆数计税;

3.非机动船按载重吨位计税。

(四)车船使用牌照税的税额。车船使用牌照税按辆或载重吨位定额征税。

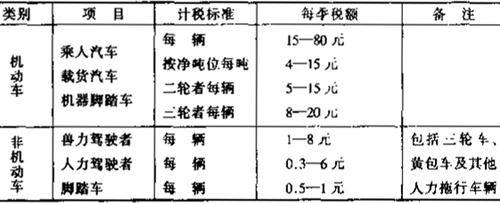

1.车辆使用牌照税税额如下:

表12-1 车辆使用牌照税税额表

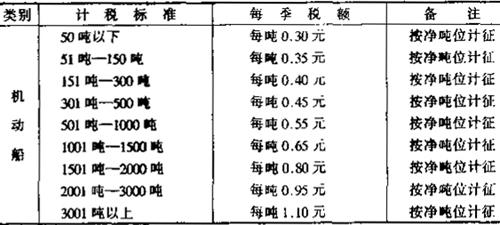

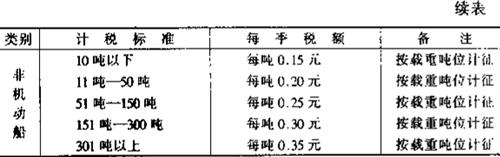

2.船舶使用牌照税税额如下:

表12-2 船舶使用牌照税税额表

车船使用牌照税税额,除船舶依照规定税额按吨计征外,车辆由省(市)人民政府在规定税额范围内,根据当地具体情况、车辆种类、载重量及使用性质拟定适用税额。

(五)车船使用牌照税应纳税额的计算。由于车船使用牌照税的计税标准不同,因而在计算其应纳税额时也有所不同。

1.车辆应纳税额的计算。

(1)载重汽车应纳税额的计算:

年应纳税额=载重汽车净吨位×适用的年税额

(2)其他机动车和非机动车应纳税额的计算:

年应纳税额=辆数×适用的年税额

2.船舶应纳税额的计算。

(1)机动船舶应纳税额的计算:

年应纳税额=机动船舶净吨位×适用的年税额

(2)非机动船舶应纳税额的计算:

年应纳税额=非机动船舶载重吨位×适用的年税额

由于车船使用牌照税是按季(一、四、七、十月)征收。为便利纳税人缴纳,当地税务机关也可改按半年或一年合并征收。在按季或按年征收的情况下,在计算季度或半年的应纳税额时,只要将适用的年税额换算成季度税额或半年税额即可。

(六)车船使用牌照税的减税免税:

1.凡是对我国居民停征车辆使用税的地区,对外侨、专家、留学生、实习生以及其他在我国企事业单位工作的外国籍人员自用的车辆,也停征车辆使用牌照税。

2.对各国驻华使、领馆公用的车辆和外交官、领事官自用的车辆,继续免征车辆使用牌照税。

3.对使、领馆中的公务人员以及其他驻华机构如通讯社、民航办事处、贸易团体等单位和这些单位中的人员自用的自行车(包括机动车辆),不论在停征地区或征税地区,都应按现行规定继续征收车辆使用牌照税。

4.对外国驻我国的使、领馆人员免征一切地方性直接捐税和对使、领馆公用车辆和外交官、领事官员自用的车辆免征车船使用牌照税的规定应继续执行。

(七)车船使用牌照税的纳税程序。应纳车船使用牌照税之车、船使用人,须向所在地税务机关申请登记、纳税,领取车船使用牌照及完税证。车船使用牌照及完税证,由省(市)税务机关制发。

凡已纳税领取牌照之车、船,在牌照有效期间内行驶另一地区,不得重征或补征差额。

未开征车船使用牌照税地区之车、船,经常往来开征地区时,须向开征城市之税务机关缴纳车船使用牌照税;非经常来往之车、船,经当地区、乡(村)以上人民政府证明者免征。

车船使用牌照不得转卖、赠送、借用或逾期使用。如车、船所有权转移时,在有效期间内,准继续使用,不另纳税,亦不退税。

车船使用牌照如有毁损或遗失时,应报请原发机关补发牌照,在有效期间内,不另纳税。

车船使用牌照应按规定装置于车、船的明显易见之处,以便检查。

凡已纳税领取牌照之车、船,在牌照有效期间内行驶另一地区,不得重征或补征差额。

未开征车船使用牌照税地区之车、船,经常往来开征地区时,须向开征城市之税务机关缴纳车船使用牌照税;非经常来往之车、船,经当地区、乡(村)以上人民政府证明者免征。

车船使用牌照不得转卖、赠送、借用或逾期使用。如车、船所有权转移时,在有效期间内,准继续使用,不另纳税,亦不退税。

车船使用牌照如有毁损或遗失时,应报请原发机关补发牌照,在有效期间内,不另纳税。

车船使用牌照应按规定装置于车、船的明显易见之处,以便检查。

(八)车船使用牌照税的会计核算。企业按规定缴纳的车船使用牌照税,通过设立的“管理费用”、“应交税金——应交车船使用牌照税”和“待摊费用”等科目进行核算,并在“管理费用”中列支。由于车船使用牌照税的征收制度可能是按季、按半年或按年征收,因而,企业在按月进行会计核算时,要预提车船使用牌照税的税金。其具体核算如下:

1.按月预提税金时,借记“管理费用”,贷记“待摊费用”。

2.按期计税时,借记“待摊费用”,贷记“应交税金——应交车船使用牌照税”。

3.按期缴纳时,借记“应交税金——应交车船使用牌照税”,贷记“银行存款”。

二、船舶吨税

船舶吨税是对在中国港口行驶的外国籍船舶和外商租用的中国籍船舶,以及中外合营企业使用的中外国籍船舶(包括专在港内行驶的上项船舶),由交通部管理、海关代征的一种税(以下简称吨税)。该税直接用于海上干线公用航标的维护和建设。

(一)吨税的纳税人。拥有并使用税收法规所规定的船舶的单位和个人(包括公司、企业等),即船舶使用人(船长)或其委托的外轮代理公司为船舶吨税的纳税人。

(二)吨税征税范围。船舶吨税的征税范围包括:在中国港口行驶的外国籍船舶,外商租用的中国籍船舶,中外合营企业使用的中外国籍船舶(包括专在港内行驶的上项船舶)。按有关规定缴纳船舶吨税的船舶,免纳车船使用税或车船使用牌照税。这是指在我国缴纳吨税,不包括在国外缴纳的吨税。

(三)吨税的计税依据。船舶分为机动船舶和非机动船舶,机动船舶包括轮船、汽船和拖船,非机动船包括各种人力驾驶船及驳船,帆船。在此分类的基础上,按应税船舶的注册净吨位计征,尾数在半吨以下者免征其尾数,半吨及超过半吨但不及一吨者则应按一吨计算;不及一吨的小型船舶,除经海关总署特准免征者外,应一律按一吨计征。所谓注册净吨位,是指船舶所能装载客货的船舱的容量,是衡量船舶大小的重要标准。

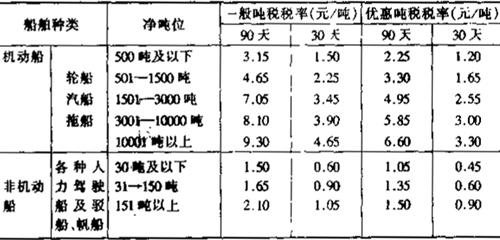

(四)吨税的税率。船舶吨税按净载重吨位规定的税级税率(定额)计算征收。吨税采用定额税率和复式税率,按船舶的种类和净吨位的大小分等级规定了单位税额,在规定的一般税率和优惠税率之下,又分别规定了90天和30天两种不同的税率。具体如下表:

表12-3

凡应税船舶的船籍国与我国签订相互给予船舶税费最优惠待遇条约或协定的,适用优惠税率。凡应税船舶的船籍国与我国未签订相互给予船舶税费最优惠待遇条约或协定的,适用一般税率。中外合资经营企业使用的所有船舶和外商租用的中国籍船舶,也适用优惠税率。

(五)吨税的计算。船舶吨税以人民币为其计算单位,尾数不足1元的,可不计。

船舶吨税的计算公式为:

应纳税额=某种船舶的净吨位×适用税率

(六)吨税的免税。下列各种外籍船舶,免征船舶吨税:

(1)与我国建立外交关系的大使馆、公使馆、领事馆使用的船舶。

(2)有当地港务机关证明的避难、修理、停驶或撤毁的船舶,并不上下客货者。

(3)专供上下客货及存货的泊定趸船、浮桥趸船及浮船。

(4)经中央或地方人民政府征用或租用的船舶。

(七)吨税的纳税程序

1.吨税分为90天期缴纳与30天期缴纳两种办法。

2.对驶人我国境内而未执有我国有效船舶吨税执照的应税船舶,应由纳税人在船舶入境时向入境地海关办理缴纳船舶吨税手续,填送申报表,并提供船舶国籍证明和船舶吨位证明书,同时声明欲申领船舶吨税执照的有效期。经批准驶往未设立海关地区的应税船舶,应当向当地税务机关申报缴纳船舶吨税。

3.海关根据纳税人的申报,审核其申报吨位与其提供的船舶国籍证明与船舶吨位证明书相符合后,按其申报执照的期限集镇船舶吨税,并填发海关代征船舶吨税缴款书交由纳税人缴纳税款。

4.纳税人应自海关或税务机关签发船舶吨税缴款书之日起7日内(星期日与节假日除外),向指定银行缴清税款。逾期未缴的,则要按日征收滞纳金。纳税人缴清船舶吨税后,海关填发船舶吨税执照,交纳税入收存。船舶吨税执照的有效期限分为30天和90天两种。在船舶吨税的执照上,注明了该船的船名、船国籍、注册净吨位及有效期的起始日期和终止日期。

5.船舶吨税执照的有效期自该船舶申报进境之日起算。在有效期内,该船舶可在我国港口停靠和在港口间行驶,船舶吨税执照期满后,仍在我国港口停靠和在港口间行驶的,则应自到期之次日起5日内向海关申报续纳船舶吨税。新船舶吨税执照的有效期从原有执照期满之次日起算。船舶吨税执照期满,船舶再进入我国港口时,应重新办理船舶吨税申报纳税手续。新的船舶吨税执照的有效期从本次进境之日起算。

6.已完船舶吨税的船舶,具有下列情形之一者,海关得验凭所交港务机关证明文件,按其实际日数,将执照有效日期批注延长:

(1)船舶驶入我国港口避难、修理者;

(2)船舶因防疫隔离不能上下客货者;

(3)船舶经中央或地方人民政府征用或租用者。