资产和负债、所有者权益的平衡关系

出处:按学科分类—经济 企业管理出版社《涉外会计实用手册》第16页(4190字)

一、资产和负债、所有者权益

任何企业和行政事业单位,为了实现其职能,完成其所担负的任务,必须拥有一定数量的经济资源,它是从事各种经济活动的物质基础。经济资源在企业中的存在形态是在不断地变动之中,但无论在任何时刻,它都必然以不同的金额分布在不同的形态上。在会计中,我们把企业持有的现金和可以有效地用货币计量的各种经济资源称为企业的资产。企业的这些资产来源于所有者投资的部分,称为所有者权益;来源于信贷(如银行借款、发行公司债券等)的部分,称为企业负债。为了全面地反映企业资产的增减变化状况,监督企业从合法的渠道取得资产,并且合理节约地加以使用,就必须从企业的资产、负债、所有者权益各个方面来进行观察和分析。

由于各企业单位的资金运动形式和特点不同,资产和负债、所有者权益的具体内容也不尽相同。

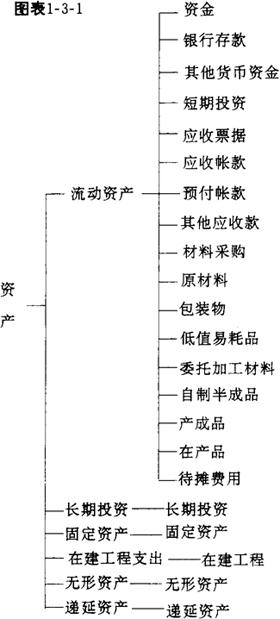

1.资产

各企业单位的资产情况,主要由其生产经营的特点决定的。工业企业的主要经济业务就是生产制造产品,其资产主要在生产领域,如厂房、机器设备、仪器工具等。另一部分资产在流通领域,如产成品、现金、银行存款和结算过程中的应收款、预付货款等。企业的资产按流动性质分为:流动资产、长期投资、固定资产、在建工程支出、无形资产、递延资产和其他资产。

企业的资产构成见图表1-3-1。

图表1-3-1

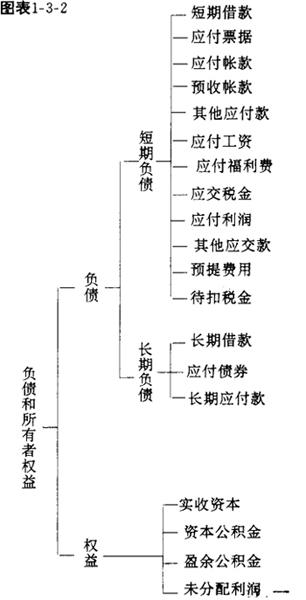

2.负债和所有者权益

负债和所有者权益是企业资产取得和形成的渠道,企业资产的来源无外乎企业的负债、所有者的投资和企业内部的积累。

负债是企业所承担、能以货币计量、需以资产或劳务偿还的债务。一般分为流动负债和长期负债。流动负债是指将在一年或者超过一年的一个营业周期内偿还的债务,包括短期借款、应付票据、应付帐款、预收货款、应付工资、应交税金、应付利润、其他应付款、预提费用等。长期负债是指偿还期在一年或者超过一年的一个营业周期以上的债务,包括长期借款、应付债券、长期应付款项等。长期借款又包括向金融机构借款和向其他单位借款。

所有者权益是企业投资人对企业净资产的所有权,包括企业投资人对企业的投入资本以及形成的资本公积金、盈余公积金和未分配利润等。

企业的全部资产减去全部负债后的净额,通常也称净资产。

企业的负债和所有者权益构成如上页图表1-3-2所示。

图表1-3-2

3.损益(收入和费用)

损益包括企业经营过程中的收入和费用支出两个方面。

收入是企业在销售商品或者提供劳务等经营业务中实现的营业收入。包括基本业务收入和其他业务收入。

费用是企业生产经营过程中发生的各项耗费,分为计入成本的费用和直接计入营业损益的费用。计入成本的费用是指计入商品、产品、工程、劳务、服务等成本对象的各种费用,包括直接计入成本的费用和分配计入成本的费用;直接计入营业损益的费用包括销售费用、商品流通费和管理费用等营业费用。

企业的费用与收入相配比,决定期间的盈利或亏损,从而直接影响所有者权益。

企业的损益构成如图表1-3-3所示。

图表1-3-3

二、会计恒等式

资产、负债、所有者权益、收入、费用和利润是会计的六个基本要素,尽管各企业单位的生产经营情况不同,它们的具体内容也有所不同,但在任何单位,它们之间都存在着一种必然的内在联系。

资产和负债、所有者权益是企业资金的两个不同的侧面。资产是企业拥有的资源的存在形态。而形成这些资源必然要靠负债和所有者的投资。负债和所有者权益是指债权人和投资者对企业资产的要求权。因此,在任何时刻,企业的资产恒等于债权人和所有者对这些资产的要求权。它们三者之间的关系用公式来表示,就是:

资产=负债+所有者权益

这个公式在会计上被称为会计恒等式,或称会计方程式。同时,企业的经营成果也必然会影响所有者权益的变动。把企业的经营成果考虑在内,则上述恒等式变为:

资产=负债+所有者权益+(收入-费用)

收入扣除费用后的部分即为企业的利润。

举例说明如下:

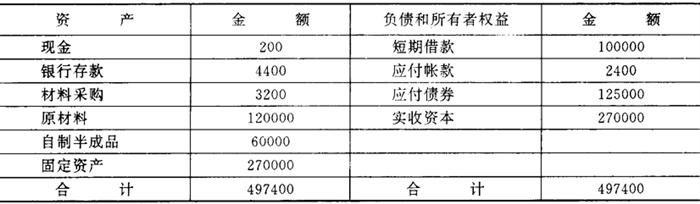

[例1]金诚公司19××年1月1日的资产、负债和所有者权益状况如下表:

通过这张表可以看出,该公司在某一特定日期拥有的资产总额为497400元,分别为:现金200元,银行存款44000元,材料采购3200元,原材料120000元,自制半成品60000元,固定资产270000元。而这些资产又有它们相应的来源:短期借款100000元,应付帐款2400元,应付债券125000元,实收资本270000元,负债和所有者权益的总额为497400元。资产总额负债和所有者权益总额都是497400元,两者平衡。

三、经济业务的发生不影响会计恒等式

各企业在其生产和经营过程中必然要从事各种经济活动。有些经济活动能用货币计量,能引起企业的资产和负债、所有者权益发生增减变动。然而,任何一项经济业务的发生,不论其在什么时候,也不论其如何的复杂,绝不会破坏资产和负债、所有者权益的平衡关系,而只会引起资产总额,负债和所有者权益的总额同时发生等额的增减变化,或者只能引起资产内或负债和所有者权益内的各个组成项目之间发生变动。

如果将企业发生的各种各样经济业务所引起的资产增减变化情况,负债和所有者权益增减变化情况加以归纳,不外乎有四种基本类型:

(1)经济业务的发生,引起不同的资产项目此增彼减,增减金额相等;

(2)经济业务的发生,引起不同的负债和所有者权益项目之间的此增彼减,增减金额相等;

(3)经济业务的发生,引起资产,负债和所有者权益这两方的项目同时增加,增加金额相等;

(4)经济业务的发生,引起资产,负债和所有者权益两方的项目同时减少,减少的金额相等。

下面以上面图示为基础,通过实例来理解上述四种类型的经济业务,并证明它们都不能破坏资产和负债、所有者权益的平衡关系。

[例2]公司从银行存款中提取现金500元,以备日常的开支。

这笔经济业务使该企业的银行存款减少了500元,现金增加了500元。银行存款和现金都属于资产项目,两者一减一增,而且金额相等,资产总额并没有变动,依然和负债、所有者权益总额保持平衡。

[例3]公司从银行借入资金1000元,归还以前所欠的应付帐款。

这笔经济业务使短期借款增加了1000元,但由于归还了应付帐款,从而使应付帐款减少了1000元。负债类项目一增一减,增减数额相等,负债和所有者权益总额不变,依然和资产总额保持平衡。

[例4]公司发行债券收到款项50000元,存入银行。

这项经济业务的发生,使资产类银行存款项目增加了50000元,同时也使所有者权益类应付债券增加了50000元。资产总额和负债、所有者权益总额同时增加了50000元,两者依然保持平衡。

[例5]公司用银行存款归还银行短期借债20000元。

这项经济业务的发生,使负债类短期借款项目减少了20000元,也使资产类银行存款项目相应减少了20000元。资产和负债、所有者权益同时减少了20000元,两者依然保持平衡。

由以上分析可知:每项经济业务的发生都会使资产和负债、所有者权益的有关项目发生增减变动,但由于增减的数额相等,所以它永远不会破坏资产和负债、所有者权益的总额平衡关系。这个平衡关系,是设置会计科目、复式记帐和编制资产负债表的理论基础或依据。理解和掌握这一平衡关系,对于正确地组织会计实务,有着十分重要的意义。